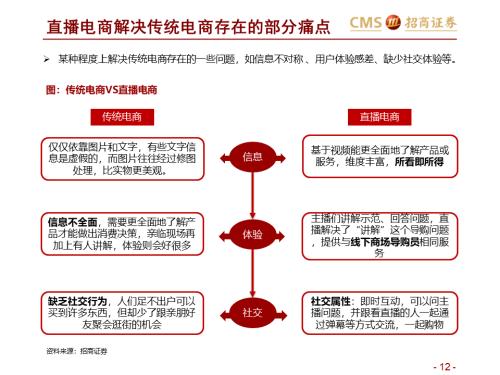

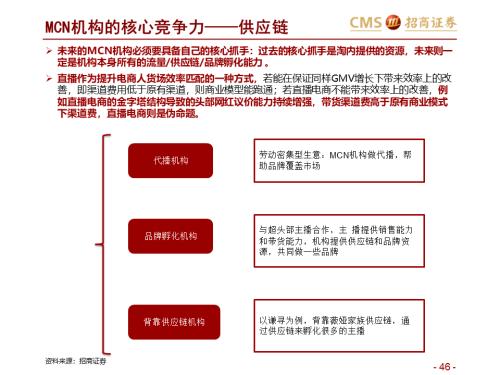

后电商时代,电商研究从互联网思维向零售思维转变,平台电商变现方式从流量变现向效率提升转变。直播作为提升电商人货场效率匹配的方式之一,若能在保证同样GMV增长下带来效率上的改善,即渠道费用低于原有渠道,则商业模型能跑通,否则直播电商为伪命题。根据对产业链上下游及互联网巨头分析,我们认为直播电商作为电商代运营的一种方式,平台先受益,其次由于产业链上下游分散且充分竞争,具有供应链优势、规模人设打造的MCN或将胜出。

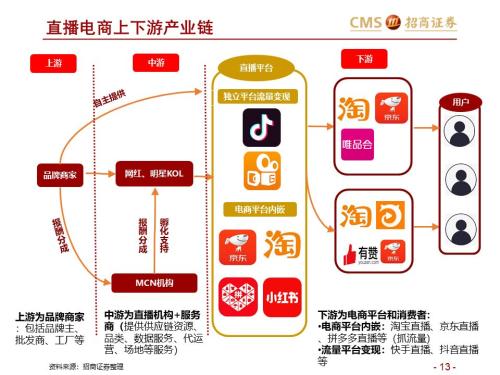

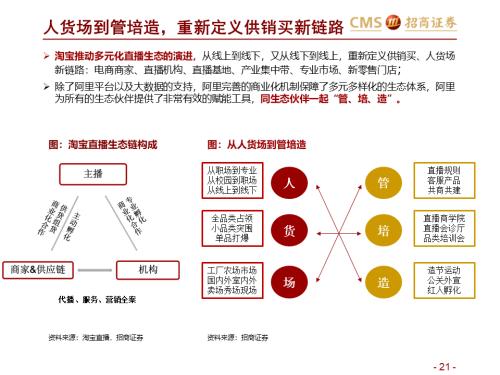

直播电商本质是品牌方对私域流量渴望的体现,直播电商重塑人货场:

1)人:从主动消费变为被动消费;

2)货:实现去中间商,拉近产品原产地;

3)场:“千里眼+顺风耳”的功能变成现实。

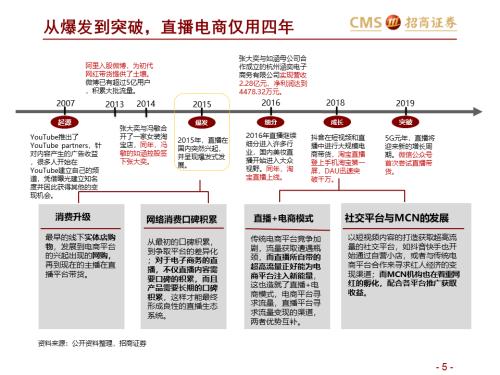

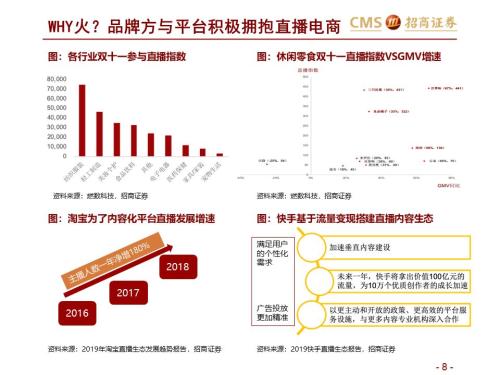

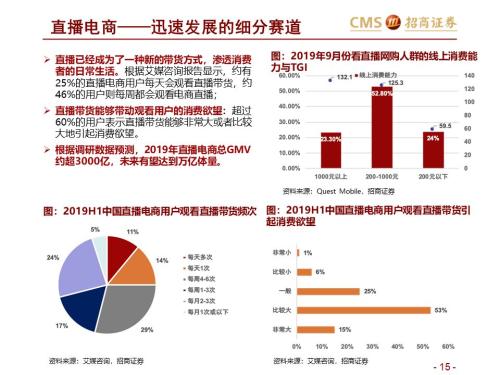

2019年直播电商总GMV约超3000亿元,未来有望冲击万亿体量,同时MCN机构快速发展,目前市场规模超100亿元,未来有望加速放量成长。三大直播电商平台陷入三国杀,业务型互联网巨头+流量型互联网巨头根据自身资源禀赋演绎不同竞合战略,电商形式不断变化,表面比拼流量,实际比拼供应链能力。

直播电商三国杀,谁动了谁的奶酪?

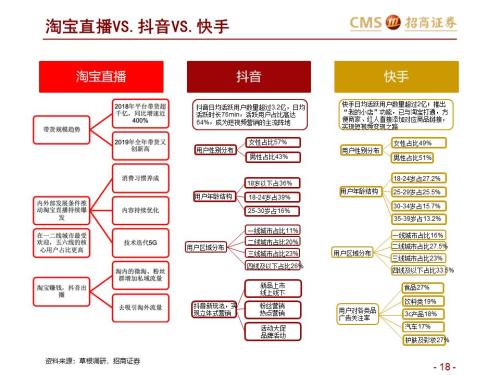

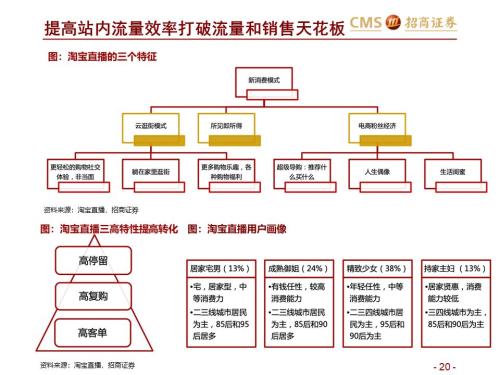

1)淘宝:初衷在于为平台创造流量,同时创造销售非闭环逻辑,叠加三高特性驱动GMV增长。淘宝直播旨在不依赖手淘入口流量基础上,仍然能培养以淘宝直播为入口的购买心智;同时淘宝直播不创造货币化率,只是内部广告结构改变,目前淘系内部MCN头部效应显著,生态亚健康;

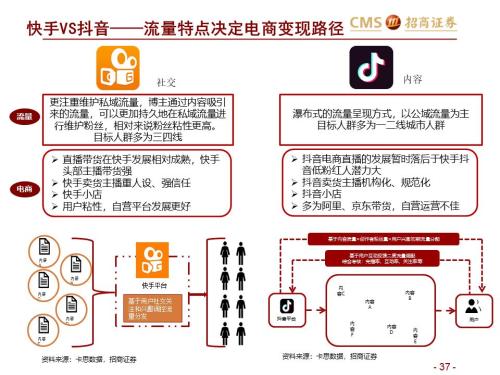

2)抖音:初衷是流量变现,但抖音流量以内容为主做算法分发,不利私域流量运营,电商MCN切入效果不佳。从抖音小店到淘宝客,抖音与淘宝相爱相杀,未来预计以广告变现为好的路径;

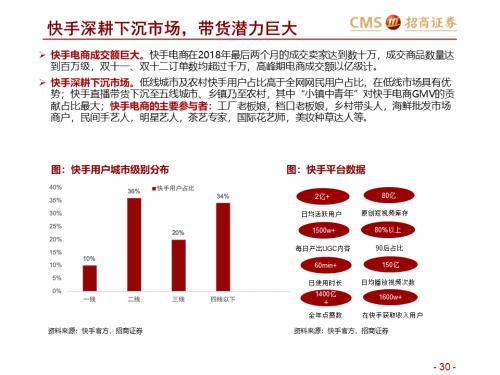

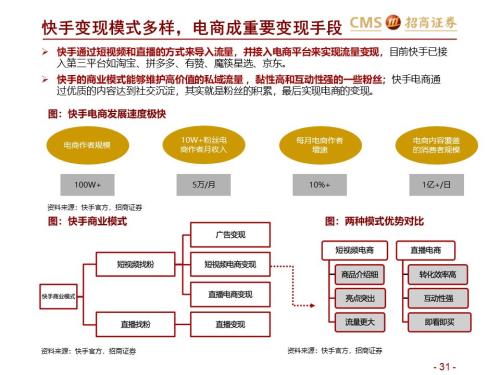

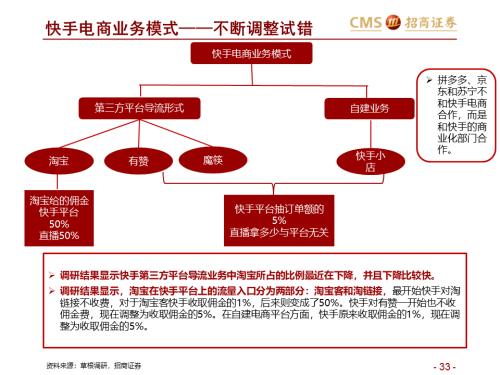

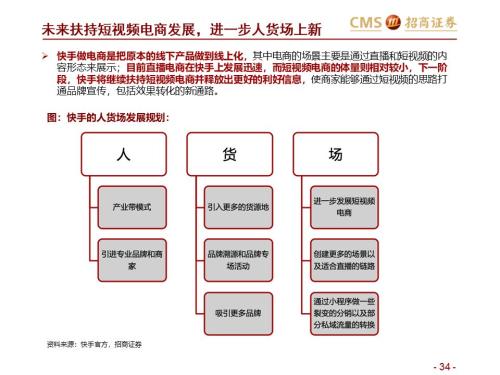

3)快手:初衷亦是流量变现,但更注重维护私域流量,相对来说粉丝黏性较高,带货潜力更强。根据调研显示目前快手GMV引流约60%引流至淘宝,约10%引流至有赞;带货主要品类较为集中,食品占40%以上,生活用品约占30%,化妆品约占30%。预计快手通过自建电商与代理淘客两条路并走,协同中不断创造市场增量。

直播电商投资机会:四方利益体角逐,预判供应链>流量>效率集成方>卖场物理空间;平台>品牌方。直播电商风口利好平台与KOL(MCN):

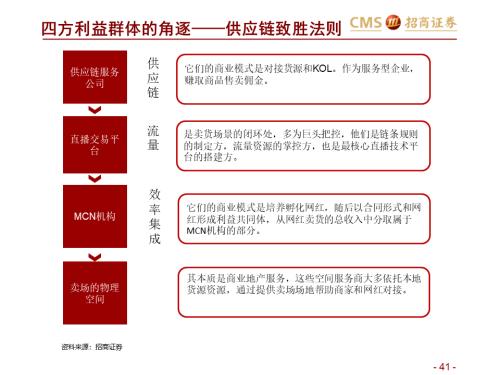

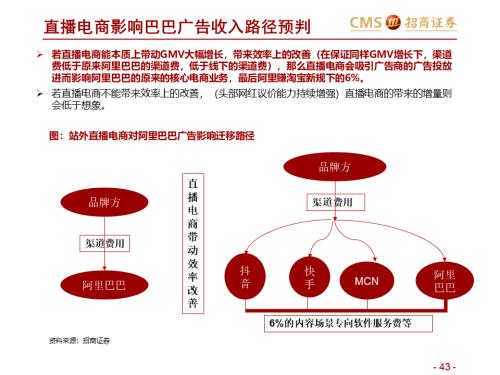

1)阿里巴巴:站内直播提升交易效率,站外淘宝客新规下,阿里对外部内容平台中产生的淘宝客交易收取交易总金额 * 6%的内容场景专向软件服务费,长期将成为阿里利润丰厚的一块业务。

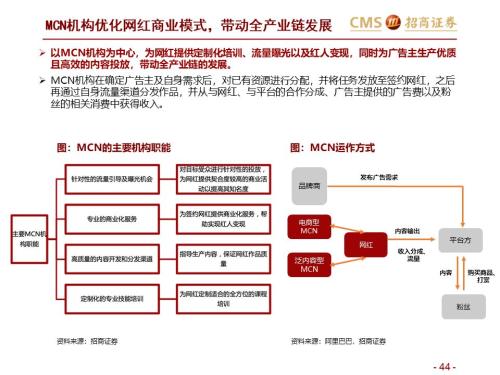

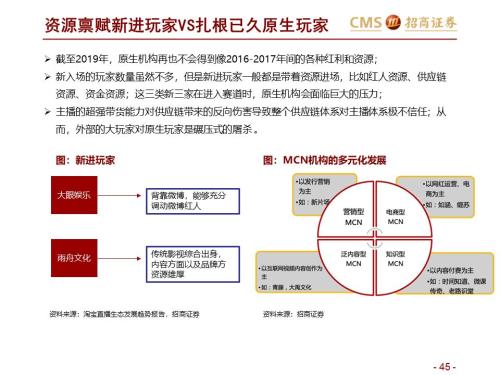

2)MCN机构:具有供应链能力及孵化网红的头部机构例如如涵、谦寻等,但目前体量均较小,商业模型及盈利能力还有待验证。

本文原载于零售思享+公众号,于2020年1月5日发布。

零售组:宁浮洁、丁浙川、周洁

下面是招商证券研报全文解析[多图]

参考报告

1、《阿里巴巴(第二篇):效率筑基,涌向 —— 新零售研究之电商系列》2020-01-02

2、《阿里巴巴(上):生态赋能业务稳健发展 — 新零售研究框架之电商系列》2019-12-01

3、《零售行业2020年度投资策略—韧性仍存、效率升级》2019-11-04